為什麼同樣的不鏽鋼餐具,A 工廠要求 1000 件起訂,B 工廠只要 100 件?

拆解 MOQ 背後的成本結構,幫助採購方判斷哪些最低訂購量真的無法協商,哪些只是報價策略

當企業採購團隊開始詢價環保餐具時,最常遇到的困惑是:明明是同規格的 304 不鏽鋼筷子,為什麼 A 供應商堅持最低訂購量(MOQ)必須達到 1000 件,B 供應商卻願意接受 100 件起訂?更令人不解的是,當你試圖與 A 供應商協商降低 MOQ 時,對方的回應往往是「這是我們的標準政策,無法調整」。

這個問題的答案並不在於產品本身,而在於工廠的成本結構、產能配置與訂單策略。理解這些差異,不僅能幫助採購方判斷哪些 MOQ 真的無法協商,哪些只是報價策略,更能在評估訂購量時做出更精準的決策。

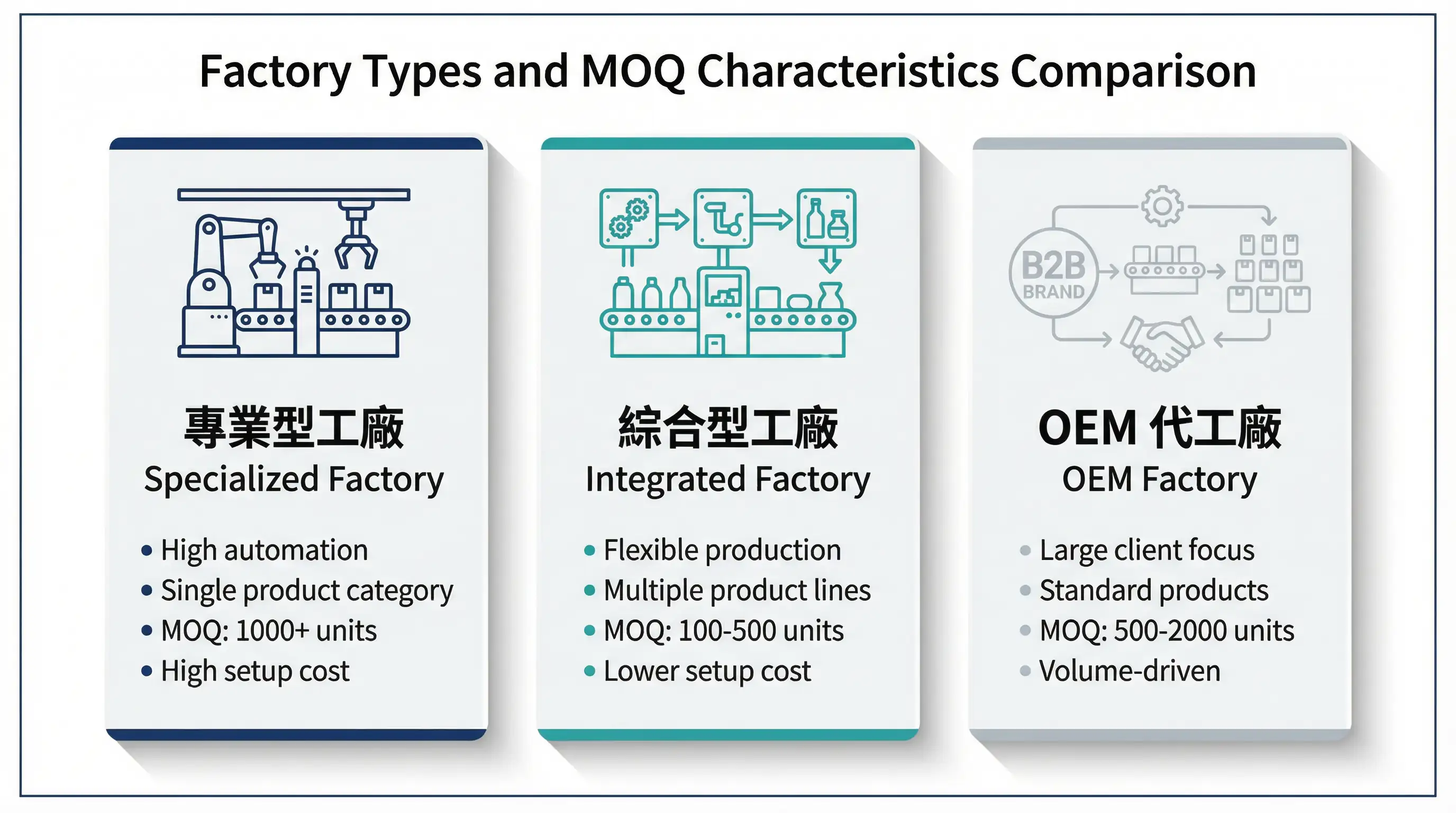

工廠類型決定 MOQ 的基準線

不同類型的工廠,其 MOQ 設定邏輯完全不同。專業型工廠通常只生產特定品類(例如專門生產不鏽鋼餐具的工廠),他們的生產線高度自動化,單一產品的生產效率極高,但設備切換成本也相對較高。這類工廠的 MOQ 往往較高,因為他們需要確保每一次生產排程都能充分利用產能,避免頻繁切換產品線造成的時間與材料浪費。

不同工廠類型的 MOQ 設定邏輯差異

相對地,綜合型工廠可能同時生產餐具、廚房用品與辦公用品,他們的生產線較為彈性,可以在不同產品間快速切換。這類工廠的 MOQ 通常較低,因為他們習慣處理多樣化的小批量訂單,設備切換成本已經被分攤到日常營運中。當你發現兩家工廠的 MOQ 差距達到 10 倍時,很可能就是專業型工廠與綜合型工廠的差異。

還有一種情況是 OEM 代工廠與自有品牌廠的差異。OEM 代工廠的主要收入來自大客戶的長期訂單,他們對小批量客製化訂單的興趣不高,因此會設定較高的 MOQ 來篩選客戶。自有品牌廠則可能願意接受較低的 MOQ,因為他們希望透過客製化服務拓展 B2B 市場,即使單筆訂單利潤較低,也能作為品牌曝光的機會。

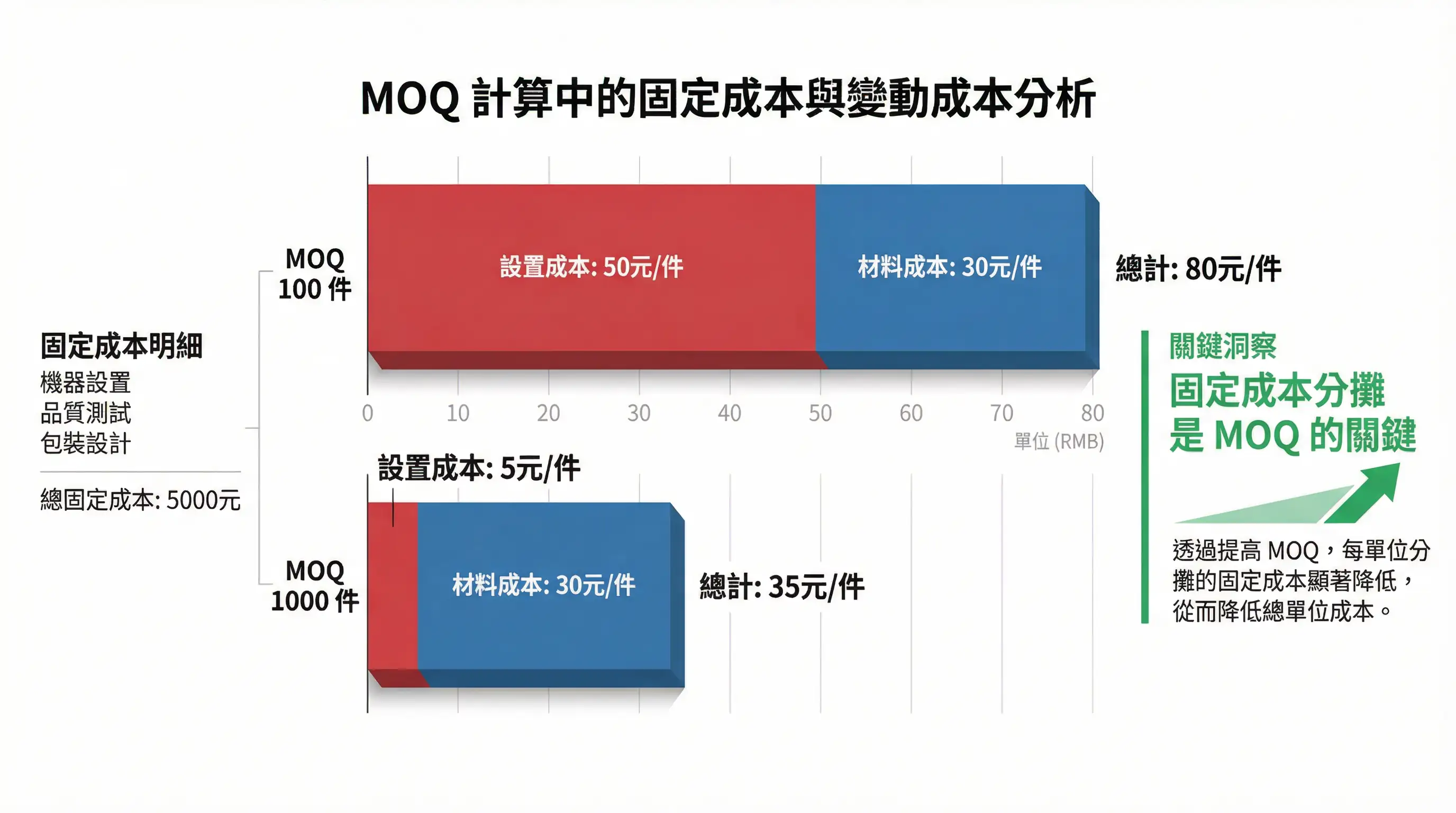

隱藏的成本結構:固定成本才是 MOQ 的真正推手

許多採購方誤以為 MOQ 主要是為了降低單位材料成本,但實際上,材料成本通常是變動成本,與訂購量呈線性關係。真正推高 MOQ 的,是那些無論訂購 100 件還是 1000 件都必須支付的固定成本。

固定成本分攤是 MOQ 的關鍵:訂購量越高,單位固定成本越低

以客製化不鏽鋼餐具為例,工廠在接到訂單後,首先需要進行雷射雕刻機的設置與校準,這個過程可能需要 2-3 小時的技術人員工時,成本約 3000-5000 元。接著是打樣與品質檢驗,即使只是確認雕刻深度與位置,也需要製作 5-10 件樣品進行測試,這部分的材料與人工成本約 2000 元。最後是包裝材料的客製化印刷,如果需要印製品牌 LOGO 的包裝盒,印刷廠通常也有自己的 MOQ,可能是 500 個起印。

當這些固定成本加總起來,假設總計 8000 元,如果訂購量只有 100 件,每件產品需要分攤 80 元的固定成本;但如果訂購量達到 1000 件,每件只需分攤 8 元。這就是為什麼供應商在面對小批量訂單時,要麼拒絕接單,要麼大幅提高單價。

更複雜的是,材料採購本身也有層層 MOQ 的限制。不鏽鋼原料供應商可能要求最低訂購 1 噸,零件廠(例如生產筷子頭的拋光零件)可能要求 500 件起訂,組裝廠再將這些零件組合成成品。當你要求工廠生產 100 件客製化筷子時,工廠可能需要向上游訂購遠超過 100 件的材料,剩餘的材料只能庫存或報廢,這些隱性成本最終都會反映在報價上。

淡旺季與產能利用率:MOQ 的彈性空間

許多採購方不知道的是,同一家工廠在不同時期的 MOQ 可能完全不同。在旺季(例如年底的企業禮品採購高峰),工廠的產能已經被大客戶的訂單佔滿,他們對小批量訂單的興趣極低,MOQ 可能會提高到平時的 1.5-2 倍。但在淡季(例如農曆年後的 2-3 月),工廠為了維持產能利用率,可能願意接受更低的 MOQ,甚至主動提出「首單優惠」來吸引新客戶。

這也是為什麼有經驗的採購方會在詢價時詢問「淡季的 MOQ 是否有彈性?」或「如果我承諾未來 6 個月內再下一筆訂單,首單的 MOQ 可以降低嗎?」這些問題能幫助你判斷工廠的真實產能狀況,以及 MOQ 是否有協商空間。

另一個常被忽略的因素是「首單 MOQ」與「複購 MOQ」的差異。許多工廠願意在首單時接受較低的 MOQ,作為測試雙方合作的機會,但會明確告知「首單 MOQ 500 件,複購 MOQ 1000 件」。這是因為首單需要承擔打樣、溝通與品質確認的額外成本,工廠希望透過複購訂單來回收這些成本。如果採購方只關注首單 MOQ,卻忽略複購條件,可能會在第二次下單時發現成本結構完全不同。

如何判斷 MOQ 是否合理?

當你面對一個看似過高的 MOQ 時,可以透過簡單的成本反推來判斷其合理性。假設供應商報價「MOQ 1000 件,單價 50 元」與「MOQ 100 件,單價 80 元」,兩者的價差是 30 元 × 100 件 = 3000 元。這 3000 元就是供應商評估的固定成本。你可以進一步詢問:「這 3000 元的固定成本主要來自哪些項目?是模具、設置還是包裝?」如果供應商無法清楚說明,很可能這個 MOQ 只是報價策略,而非真實成本限制。

另一個判斷方法是詢問「總量 MOQ」與「單 SKU MOQ」的差異。有些工廠願意接受「總訂購量 1000 件,但可以拆分成 5 個不同款式,每款 200 件」,因為對工廠而言,重要的是總產量能夠覆蓋固定成本,而不是單一款式的數量。如果你的需求是多款式小批量,這種合併計算的方式可能是突破 MOQ 限制的關鍵。

最後,詢問「打樣 MOQ」與「量產 MOQ」的差異也很重要。有些工廠會要求「打樣階段 MOQ 50 件,量產階段 MOQ 500 件」,這是因為打樣階段需要更多的人工調整與測試,成本較高。如果你只是想測試市場反應,可以先接受較高的打樣單價,等確認需求後再進入量產階段,避免一開始就被高 MOQ 綁住。

理解這些成本結構與工廠邏輯後,採購方就能更準確地評估自己的訂購量需求,而不是被動地接受供應商的 MOQ 要求。當你能夠清楚說明「我理解你們的固定成本約 5000 元,所以我願意在首單支付較高單價,但希望 MOQ 降低到 300 件」時,供應商會認為你是專業的採購方,而不是只會砍價的買家,這樣的溝通往往能帶來更好的合作條件。