企業環保餐具採購的隱性成本結構:為什麼報價單上的單價只是冰山一角

在工廠端處理企業禮品專案的這些年裡,最讓我感到困惑的,不是採購方對品質的要求有多高,而是他們對成本結構的理解有多淺。幾乎每一個新客戶在初次詢價時,都會把注意力集中在一個數字上——報價單上的「單價」。他們會拿著三家供應商的報價單,比較每支不鏽鋼餐具的單價差了多少錢,然後做出選擇。這個比較方式在傳統禮品採購中或許還能勉強成立,但在環保餐具和永續禮品的領域裡,它幾乎是一個保證會導致預算失控的判斷方法。

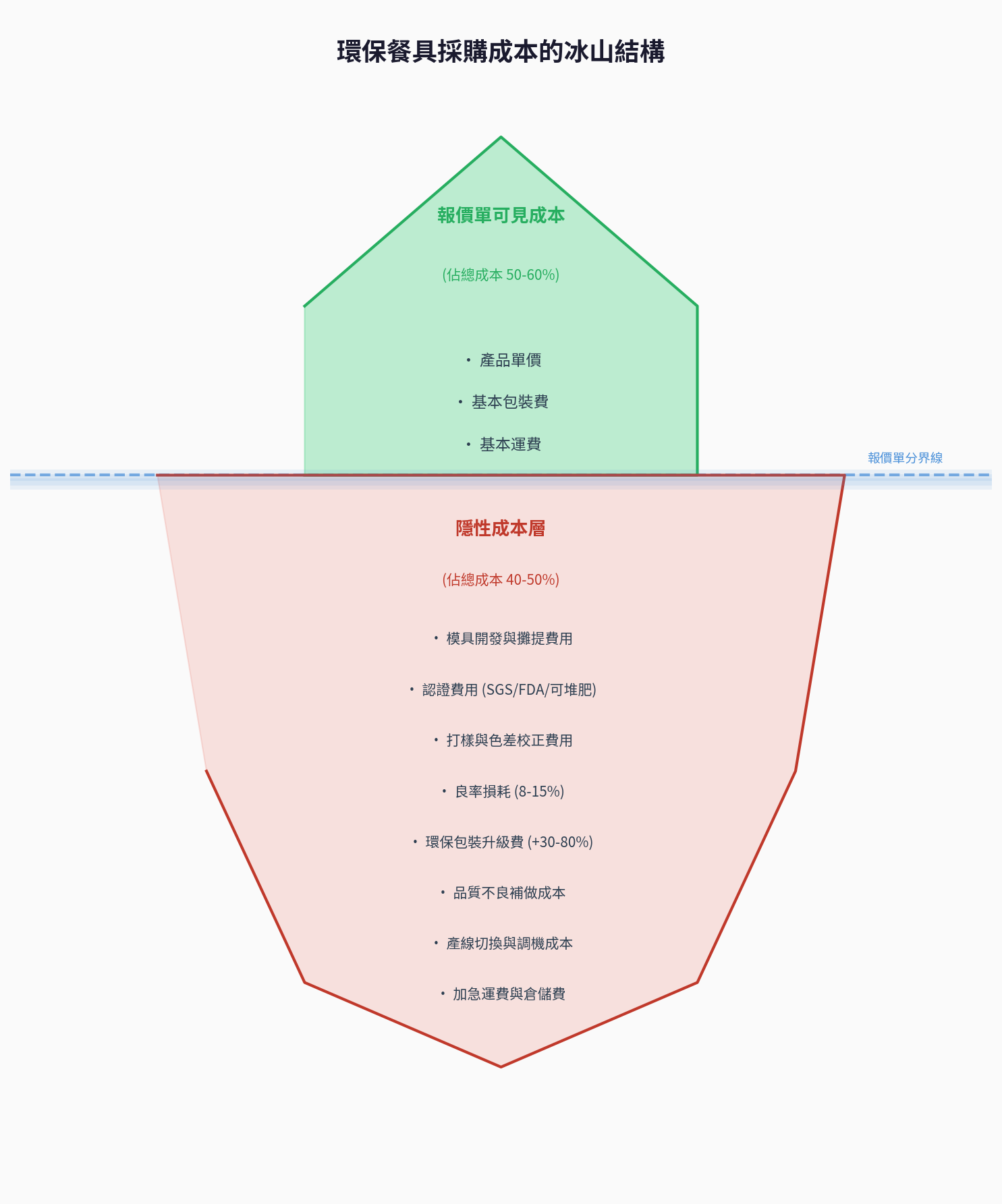

問題的根源在於,環保材質的成本結構與傳統材質有著根本性的差異。傳統塑膠禮品的成本結構相對透明——原料成本、模具攤提、加工費、包裝費,這些項目加起來基本就是總成本的 85% 到 90%。但環保材質的成本結構完全不同。以竹纖維餐具為例,報價單上的單價可能只反映了總成本的 50% 到 60%。剩下的 40% 到 50%,分散在一系列報價單上通常不會列出的項目中:材質認證費用、特殊模具的開發與調試成本、環保油墨的色差校正費用、以及因為環保材質特性導致的良率損耗。

從工廠的角度來看,這些隱性成本不是刻意隱瞞的結果,而是環保材質的物理特性和認證要求所決定的。傳統 ABS 塑膠的注塑良率可以穩定在 97% 以上,但竹纖維複合材料的注塑良率通常只有 85% 到 92%。這個良率差異意味著每生產 1,000 件成品,環保材質需要投入的原料和工時比傳統材質多出 8% 到 15%。這個額外的成本,在報價單上通常被包含在「單價」裡,但採購方在比較不同材質的報價時,很少意識到這個單價背後的良率差異。

模具成本是另一個經常被嚴重低估的項目。在傳統禮品生產中,一套標準的注塑模具可以使用 50 萬到 100 萬次,模具費用攤到每件產品上幾乎可以忽略不計。但環保材質對模具的要求完全不同。竹纖維和甘蔗渣等植物纖維材料的注塑溫度和壓力參數與傳統塑膠不同,模具的排氣設計、冷卻水路、脫模角度都需要專門調整。更關鍵的是,植物纖維材料對模具表面的磨損速度遠高於傳統塑膠,一套模具的使用壽命可能只有 20 萬到 30 萬次。這意味著同樣的訂購量,環保材質的模具攤提成本可能是傳統材質的 3 到 5 倍。

在實際的專案管理中,我們經常遇到的情況是:採購方在比較報價時,看到 A 供應商的不鏽鋼餐具組單價是 85 元,B 供應商的是 78 元,就傾向選擇 B 供應商。但他們沒有注意到的是,A 供應商的報價已經包含了模具費攤提、SGS 食品安全檢測費用、以及首批打樣的色差調整費用,而 B 供應商的報價只是純粹的生產單價,模具費另計 45,000 元,SGS 檢測費另計 12,000 元,打樣費另計 8,000 元。當這些費用加回去之後,B 供應商的實際總成本反而更高——尤其是在訂購量不大的情況下。

認證費用是環保禮品採購中最容易被遺忘的成本項目。在傳統禮品採購中,除了基本的食品安全檢測之外,很少需要額外的認證。但環保禮品的認證需求完全不同。如果企業希望在禮品上標註「可堆肥」,就需要取得 EN 13432 或 ASTM D6400 認證,這個認證的費用通常在 15 萬到 30 萬元之間,而且每年需要續費。如果希望標註「FSC 認證竹材」,則需要確保整個供應鏈都具備 FSC-CoC 認證,這個認證的取得和維護成本同樣不低。這些認證費用,在大量訂購的情況下可以被有效攤薄,但在中小量訂購的情況下,每件產品分攤到的認證成本可能高達 5 到 15 元——這個數字足以改變不同材質之間的成本比較結果。

客製化印刷是另一個成本結構差異極大的環節。傳統塑膠禮品的印刷工藝成熟,無論是移印、網印還是熱轉印,色彩的穩定性和一致性都可以被很好地控制。但環保材質的表面特性對印刷工藝提出了完全不同的挑戰。竹製品的表面紋理不均勻,會導致油墨附著力不一致;不鏽鋼餐具的曲面印刷需要特殊的治具設計;玻璃吸管的印刷面積極小,對印刷精度的要求極高。這些工藝上的挑戰,在實際生產中轉化為更高的調機時間、更多的試印次數、以及更高的不良率。

在我們工廠的實際經驗中,環保材質的客製化印刷不良率通常是傳統材質的 2 到 3 倍。一批 5,000 支的不鏽鋼餐具組,如果採用雷射雕刻客製化 LOGO,首批的雕刻深度和位置校準可能需要消耗 50 到 100 支的試刻品。如果客戶的 LOGO 設計包含細線條或漸層效果,試刻的消耗量可能更高。這些試刻品的成本,有些供應商會明確列在報價單上,有些則會隱含在單價中,還有些會在交貨時才告知。採購方如果沒有在詢價階段就明確詢問這些項目,很容易在專案執行過程中遇到預算超支的問題。

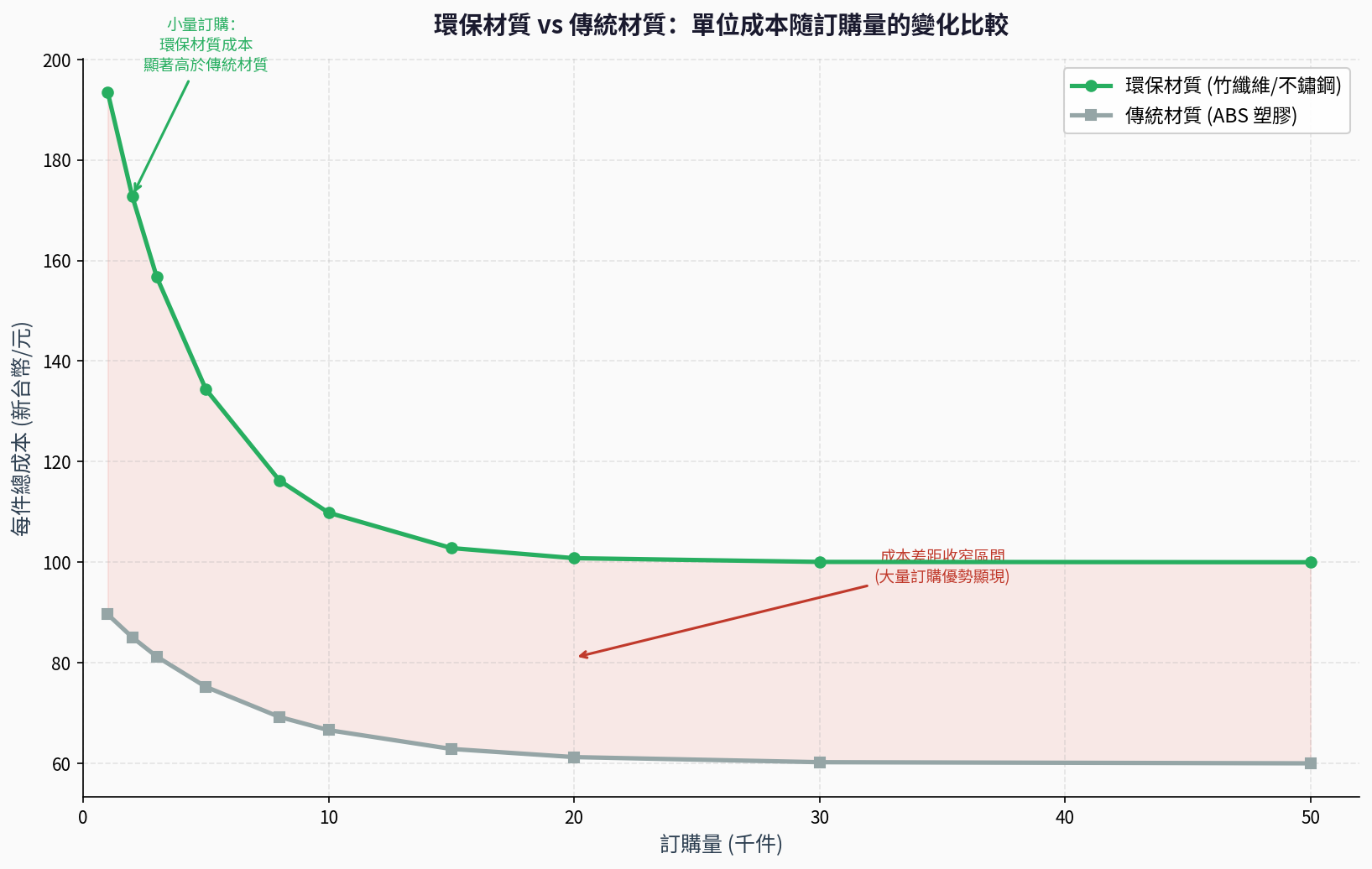

小量客製化的成本非線性增長,是環保禮品採購中另一個經常被誤判的問題。在傳統禮品採購中,單價與訂購量之間的關係大致是線性的——訂購量增加一倍,單價下降 10% 到 15%。但在環保材質的客製化生產中,這個關係是高度非線性的。原因在於,環保材質的生產線切換成本遠高於傳統材質。竹纖維注塑機的清洗和參數調整需要 4 到 6 小時,而傳統塑膠注塑機只需要 1 到 2 小時。這意味著小量訂單分攤到的產線切換成本,在環保材質中會顯著高於傳統材質。

具體來說,當訂購量從 10,000 件降到 3,000 件時,傳統塑膠禮品的單價可能上升 20% 到 25%,但環保材質禮品的單價可能上升 40% 到 60%。這個差異的主要來源不是原料成本,而是固定成本(模具、產線切換、品質校準)在小量訂單中的攤提效應被放大了。許多採購方在初次接觸環保禮品時,會用傳統禮品的成本模型來估算預算,結果發現實際報價遠超預期,然後誤以為是供應商「報價太高」,實際上是成本結構本身就不同。

品質風險成本是環保禮品採購中最難預估、但影響最大的隱性成本。環保材質的物理特性決定了它的品質波動範圍比傳統材質更大。竹纖維的含水率會隨季節變化,夏季生產的竹纖維餐具和冬季生產的,在顏色和硬度上可能存在肉眼可見的差異。甘蔗渣模塑餐具的壁厚均勻性,受原料批次的影響比傳統塑膠更大。這些品質波動,在大量生產中會轉化為更高的退貨率和重做成本。

在我們處理過的專案中,環保材質禮品的客訴率大約是傳統材質的 1.5 到 2 倍。這不是因為環保材質的品質「更差」,而是因為環保材質的品質一致性更難控制。一批 10,000 件的竹纖維便當盒,可能有 3% 到 5% 的產品存在色差超標、表面紋理不均、或蓋合緊密度不足的問題。如果這些問題在出貨前的品檢中被發現,工廠需要補做,這個補做的成本(包括原料、工時、產線排程調整)通常是正常生產成本的 1.5 到 2 倍。如果這些問題在交貨後才被發現,退換貨的物流成本和時間成本就更高了。

包裝成本的差異也是一個經常被忽略的項目。環保禮品的包裝,往往需要與產品本身的環保理念保持一致。如果產品是環保餐具,但包裝使用大量塑膠泡殼和非回收紙材,這個矛盾會嚴重削弱禮品傳遞的 ESG 訊號。因此,環保禮品的包裝通常需要使用再生紙材、大豆油墨、可降解緩衝材料等環保包材。這些環保包材的成本,通常比傳統包材高出 30% 到 80%。一個傳統的禮盒包裝可能只需要 15 到 25 元,但同等規格的環保包裝可能需要 25 到 45 元。這個差異在單件上看起來不大,但在 5,000 件以上的訂單中,累計的包裝成本差異可能達到 5 萬到 10 萬元。

物流和倉儲成本的差異,在環保禮品採購中同樣不可忽視。環保材質的產品通常比傳統塑膠產品更重(不鏽鋼餐具)或更脆弱(玻璃吸管),這直接影響了運輸成本和包裝保護需求。一箱 100 支的不鏽鋼餐具組的重量,可能是同等數量塑膠餐具組的 3 到 4 倍,運費也相應增加。玻璃吸管需要額外的防震包裝,每支吸管的包裝保護成本可能就要 2 到 3 元。這些物流成本的差異,在跨區域配送的大型企業禮品專案中,可能累計成為一個相當可觀的數字。

在實際的採購決策中,這些隱性成本的累積效應往往超出採購方的預期。一個典型的案例是:某企業計劃採購 5,000 套環保竹纖維餐具禮盒作為年度客戶禮品,初始預算基於供應商報價的單價 120 元,總預算設定為 60 萬元。但在專案執行過程中,陸續出現了以下額外費用:模具開發費 35,000 元、SGS 食品安全檢測費 15,000 元、首批打樣及色差調整費 12,000 元、環保包裝升級費(每套增加 18 元,共 90,000 元)、品檢不良品補做費約 25,000 元、以及因為環保包材交期延遲導致的加急運費 8,000 元。這些額外費用合計 185,000 元,使得實際總成本達到 785,000 元,比初始預算超出了 30%。每套禮盒的實際成本不是 120 元,而是 157 元。

從工廠端的角度來看,這個問題的解決方案不是讓採購方去記住每一個隱性成本項目,而是在詢價階段就建立正確的成本比較框架。在評估不同類型的企業禮品時,採購方應該要求供應商提供的不是「單價」,而是「專案總成本」——包含模具、認證、打樣、包裝、物流在內的完整成本。只有在這個基礎上進行比較,才能避免「單價最低但總成本最高」的陷阱。

另一個在實務中經常被忽略的成本維度是「時間成本」。環保材質的生產週期通常比傳統材質長 30% 到 50%。竹纖維餐具的生產需要經過原料處理、纖維提取、混合配比、注塑成型、表面處理等多道工序,每道工序的品質控制點都比傳統塑膠更多。如果採購方的時程安排是基於傳統禮品的生產週期來規劃的,很可能會面臨交期延遲的風險。而交期延遲在企業禮品專案中的代價往往是非常高的——錯過活動日期的禮品,其商業價值可能直接歸零。

在多年的工廠端專案管理經驗中,我觀察到一個反覆出現的模式:那些在第一次採購環保禮品時預算嚴重超支的企業,在第二次採購時通常會做出兩種反應。一種是退回傳統材質,認為「環保禮品太貴了」;另一種是重新調整預算框架,將隱性成本納入初始預算規劃中。第二種反應的企業,在後續的採購中通常能夠更有效地控制總成本,因為他們已經理解了環保材質的成本結構與傳統材質的根本差異。

這個成本結構的差異,從更宏觀的角度來看,其實反映了一個更深層的問題:環保材質的「環保溢價」並不像大多數人想像的那樣,主要來自原料成本的差異。在我們工廠的實際成本結構中,環保材質的原料成本通常只比傳統材質高出 15% 到 25%,但最終的總成本差異可能達到 40% 到 80%。這個差距的主要來源,不是原料本身,而是認證、品質控制、產線適配、以及包裝配套等「系統性成本」。理解這一點,對於採購方在預算規劃和供應商評估中做出正確的判斷,至關重要。

對於正在考慮從傳統禮品轉向環保禮品的企業採購團隊,我的建議是:不要用傳統禮品的成本模型來估算環保禮品的預算。環保禮品的成本結構是一座冰山,報價單上的單價只是水面上的部分。在詢價階段,就應該要求供應商提供完整的專案成本明細,包括所有可能的附加費用項目。同時,在預算規劃中預留 20% 到 30% 的彈性空間,用於應對環保材質特有的品質波動和生產不確定性。這不是因為環保禮品「不值得」,而是因為它的成本結構需要一個不同的理解框架。當這個框架建立起來之後,環保禮品的採購決策才能真正建立在準確的成本資訊之上,而不是建立在一個只反映了一半真相的報價單上。